2025-06-25

xiaoss

家居最前瞻

18619

新闻来源:家居最前瞻

■京东自营的三点不一样

■近两年生活家连锁整装经营基本面

■过去15年跨界入局整装赛道的五路人马

■ 对比京东和贝壳的战略构想

■ 京东居家会并购更多区域性装企吗

■ 行业内卷正倒逼装企升级进化

字数:3909,阅读时长:12-15分钟

京东集团今年出圈多、风头盛,像开挂了一样:

先是高调亮相,进入外卖赛道,已经和美团外卖开始掰手腕;

然后还宣布就进军酒店文旅行业,决意要和携程网一决高下;

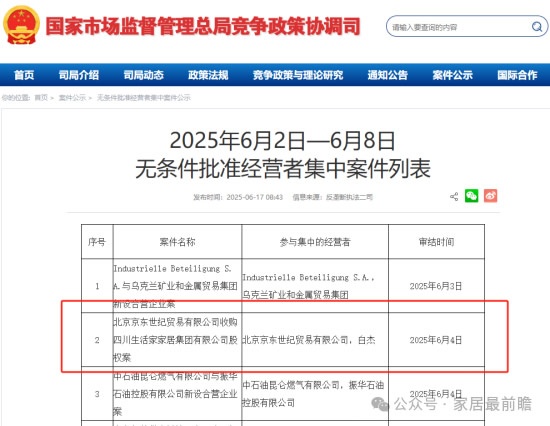

再到现在拟收购四川生活家连锁直营装企的方式,准备深入家装赛道的腹地厮杀。

家居最前瞻认为,京东居家,挥师南下,剑指全国,将会和贝壳系旗下整装业务,展开全国多地的阵地战、持久战。

不过,结合以往各自成功基因、做事方式和手上底牌加明牌,京东和贝壳的整装干法,明显会不一样。

京东的三点不一样

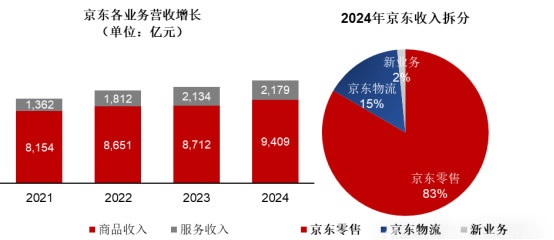

京东1998年成立,成立有27年时间,可以说,多数家居家装品牌成立发展的时间,都比京东要早,但京东借势于互联网电商平台,如今已是巨无霸级别的集团公司,并且近十年来不断地加码重押线下渠道,从京东家电卖场,到京东MALL,再到京东居家业务、京东社区店等等,京东在新零售的探索上,不断地开疆拓土,京东是少有的代理有大部分品类、拥有全国性仓储配送能力,并且直管67万名员工的超级公司。

京东2024年总收入11,588亿元,同比增长6.8%,净利润414亿元,业务收入持续增长。即,京东集团净利润都比任一家家居、建材、装企的年营收要高。

拆分来看,京东零售贡献大部分的营收,2024年收入占比达83%。做零售,可以让京东获取商品销售全链路的利润最大值,也可以让他用户最强话语权。

京东集团业务板块主要分为京东零售、京东物流和新业务三类。

其中,核心业务主要是京东零售、京东物流、京东健康、达达等。

对比其它互联网公司,京东有三个不一样,让它在线上可以构筑独有的竞争优势,守住家电家居等重交付的大件产品,尽可能抢占中高净值的消费群体:

1、自营物流配送能力,用“211 限时达”差异化优质服务,构建起行业领先的物流服务与客户体验。

2、自营供应链仓储中心,随着家电3C、家居、图书、汽车用品......等全品类的构建,京东配套建立起全国性的仓储与配送网络。

3、自有物流配送团队。出于保证时效、坚守品质和做好上门服务,京东坚持自养物流配送团队,并购买五险一金,增强信任背书,强化正面、负责人的社会责任与担当。

近两年生活家连锁整装经营基本面

京东并购的四川生活家集团,到底是什么样级别的装企?

1、四川生活家家居集团,是中装协首批信用五星级企业。

2、四川生活家家居集团在全国最高时曾设立有26个一线城市的分公司,主要开设在各省GDP数一数二的城市中,同时开设有1250家门店。

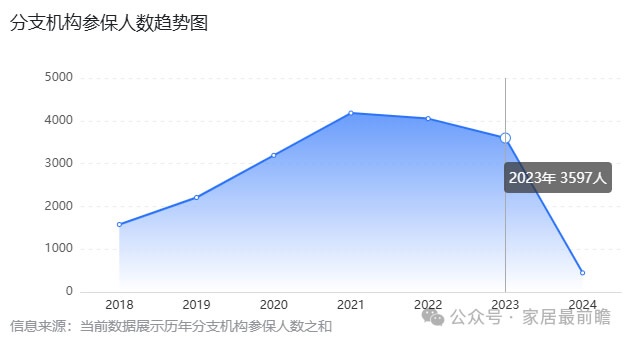

3、按公开数据,2021年是四川生活家居集困的营收最高峰,年营收超50个亿,在职员工5000人。

从2022年开始受整体宏观调控影响,开始出现持续急剧下滑,2023年四川生活家出现在亏损296万元,参保人数3597人;等再2024年,参保总人数剧减到447人,和2021年顶峰期4181人对比,下降了九倍。

像生活家家居集团这么大的全国性连锁装企,今年也选择以出让控股权的方式推出。

从过去两年营收看,和东易日盛等头部装企一样,都面临连续的亏损问题。

中长期来说,本质上都是对于当前及未来房产及家装消费没有信心,这是需求端带来的巨大压力。

同时,还面临着贝壳系房产中介、装修公司及平台引流等一系列线上线下闭环式的打法,这是外部竞争端带来的巨大挑战。

此外,对于传统大中装企来说,要么做半包硬装施工,比如成都九木堂、迪梵宜、川豪装饰……等,要么做全包圆推整装包,比如圣都装饰、生活家、业之峰、岚庭、朗润……等。

过去15年跨界入局整装赛道的五路人马

值得关注的是,2025年京东开始采用直接并购的方式,这和2019年直接进军家装市场的策略完全不一样。

2019-2025六年时间,京东居家业务目前在全国开设有300多家门店,覆盖300个区县市场,但对于家居家装圈来说,还是没有什么声响,无论是同行或者是用户端。

再在视线放到更多跨界入局的巨头,过去15年先后有五路人马,逐鹿家居家装这块四万亿的“中原”腹地,当然,因为房产及家装需求低迷,2024年家装行业规模缩减为2.8万亿元。

第一路人马:最早是阿里2011年联合金螳螂家装最终败北,2018年差不多彻底推出。

第二路人马:从2015年初开始,万科、碧桂园、绿地、金地......等一众开发商,开始用合伙人机制试点进入家装赛道,2020年中彻底退出,而2020年9月就是恒大求助省政府的事件,2021年所有民营房企陷入流动性困境。

第三路人马:2016年开始,苏宁、国美进入家装行业,但是主业不稳,副业难起色,他们都没激起任何的市场声响。

第四路人马:贝壳布局链家、圣都、被窝等三个子品牌,目前也都还在磨合,还没有彻底打通中介实体店获客-线上平台留存-线下精准分发-家装旧改成交转化的链路,仍在持续用直营分公司模式探索中。

第五路人马:京东开始采用并购四川生活家家居集团的方式进入家装,以京东自营的基因,接下来大概率会采用贝壳的战略,开设各省市的直营分公司,用更先进的数智化系统作为中台调度中心,把市场前端的获客、转化和后台的供应链、仓储配送,和家装公司的专业标准化施工、交付落地及后续的口碑转介,逐渐打磨正向的飞轮效应。

虽然说,家居家装这块非标准化的市场蛋糕,不好入口,更无法吃得快。

但京东收购四川生活家家居集团,等于把知名装企的一套做别墅、大平层、洋房、老房翻新、局改微装等业务的SOP都收入囊中,也等于会把设计师群体等核心资产,都纳入京东居家业务里。

而对于四川生活家家居集团,已经连续两年背负亏损的压力,估值预计可能比爱空间还少。

2021年爱空间营收13.76亿元,贝壳收购估值是15.5亿元,2019年贝壳和圣都洽谈并购,当年的合同销售额为33亿元。只不过,2019-2021年家装行业整体仍处于上行阶段,最终2021年贝壳以80亿元完成整体交易。

但是四川生活家直营连锁加盟,2021年总营收50亿是历史营收最高顶峰,从2022年开始逐年下降。即便参照爱空间营收VS估值是1:1左右的比例,预判京东并购生活家的估值,当前不会超过30亿元。

这还不包括后续如果有三年业绩对赌回购的协议,不排除也可能会面临爱空间2024年并购被终止的同样境况。

对比京东和贝壳的战略构想

整体来说,第四路和第五路人马的贝壳系、京东系,截至目前是最具竞争力、更坚定战略定力要做家装赛道的跨界入局者。

在京东构想中,未来是要以覆盖全国80%一线城市的京东MALL为载体,打造"家装+家居+家电"一体化的场景化体验消费空间。

贝壳聚焦于解决一站式“住”的体验。而京东通过线上电商平台、线下超级MALL和社区店的布局,通过前台获客、中台供应链和后台自营配送交付团队的整合,致力于打造衣、食、住、行全场景的生活体验和消费。

可以说,无论京东或贝壳,都在破圈原有的核心战略逻辑。

以往,京东是以“供应链效率革命”为核心。贝壳是以“房产行业基础设施重构”为核心。

现在及未来,京东的业务重心,更多前置到一线的京东零售上,贝壳也把零售整装业务,作为集团未来的利润增长重心。

无论京东或贝壳,都在用数字化工具重构行业成本结构:

京东持续用技术赋能供应链降本增效,贝壳致力于用技术解决信息不对称。

不同的是,贝壳聚焦于房产服务行业,京东则涉足衣、食、住、四大领域,全面布局生活服务生态圈的打造。

京东的战略构想,比贝壳系旗下的链家+德佑+圣都+中介联盟的还有大。做个不恰当的比喻:

传统装企对比贝壳系,就像地球和太阳的关系。

京东系对比贝壳系,也像银河系和太阳的关系。

京东居家,会并购更多区域性装企吗

京东居家,对比贝壳及旗下圣都家装,家居最前瞻认为:

1、贝壳打造的是一个平台,其实是轻资产运营模式。而京东会延续以往优势,把控从供应链选品,到物流配送、仓储分发,再到施工交付的全链路,京东打造的重资产、强体验的经营模式。

2、京东居家做家装,大概率还是会搭建起自有的施工产业工人及团队,给付社保养老保险等,稳定团队及人心,步步为营,构建人、货、场三方面的极致供应链成本优势,用产品规模体量和差异化服务打造核心竞争力。

3、贝壳目前是以圣都整装为家装主品牌,复刻到全国各地的直营分公司。对于京东居家来说,可能会学跟贝壳系的做法,一个阶段内用生活家直营连锁整装这一个主品牌来开疆拓土。

但鉴于生活家直营连锁装企在行业地位及核心优势,并不明显。家居最前瞻认为,京东居家更可能会走第二路径,即是结合家装区域化、本地化的属性,它还会继续在不同区域、不同省份,并购更多区域性的知名装企。

毕竟,所有知名的传统装企,无论东易日盛、方林、星艺、业之峰、锦华、名匠、华浔、尚层装饰......等等,任一家的品牌影响力,都主要在区域性市场范围内,任一家的年营收都不到百亿,任一家家居家装头部品牌的营收都远远不到千亿。

再者,过去两年及未来两年内,家装行情不好,家装生意不好,装企被并购的要价不会高。另外,还有更重要的一点,京东以并购的方式,不仅是拿下装企的原有市场份额、用户数,而且保留原有经营团队优秀人才,更有利于业务推进、战略落地。

行业内卷倒逼装企升级进化

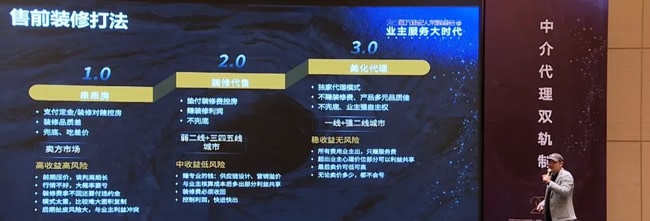

因为需求低迷,产品供给过剩,价格战内卷厉害,倒逼全国各地的头部装企们,开始转战套餐价格战以外的“价值保卫战”,纷纷开启家装服务力的破局策略,寻求用户及口碑信任度提升的方法。

比如,5月份圣都装饰南京、武汉、西安等多地直营分公司,纷纷推出“装修资金存管”服务,很快,6月份更多的知名装企在跟进,比如湖南的点石家装、名匠家装,联合平安银行长沙分行,推出“家装预付款保函”。

存量房内卷背景下,更多的装企开始爱惜自己的羽毛了,这是否预示着“良币淘汰劣币”的家装发展新阶段即将到来了呢?

15811192007

关注公众号

产品资讯

产品资讯 知识百科

知识百科 行业品牌

行业品牌 经营加盟

经营加盟 企业专题

企业专题 行业展会

行业展会 木门周边

木门周边 考察工厂

考察工厂