2025-04-30

xiaoss

家居最前瞻

290084

新闻来源:家具最前瞻

■瓷砖头部品牌亏损扩大

■建陶对比定制家具和门窗三点不同

■建陶卫浴为什么难发展第二增长曲线

主要分析了建陶卫浴主要品牌及行业营收下滑、亏损扩大等问题,探讨为什么东鹏、马可波罗、蒙娜丽莎......等先后试过整装化、高端化、社区旧改,但都没有成功。

营收与亏损状况:建陶卫浴近年来营收下滑,亏损惨烈,东鹏、蒙娜丽莎等头部品牌亏损扩大或面临下滑,恒洁、惠达等相对能盈利,建林家居、瑞尔特盈利不高。

门窗行业对比:门窗渠道模式与自建陶卫浴相像,当下因旧窗换新需求较好,但后续更新换代难,中短期内有营收,未来发展也较难。

瓷砖行业困境:建陶卫浴是最早崛起的品类,但也是最早在2016年就已开始衰退的品类,东鹏等品牌虽然很早布局整装、高定产品和智能卫浴等,但多年来一直未做起来,主要有三点原因。

瓷砖头部品牌亏损扩大

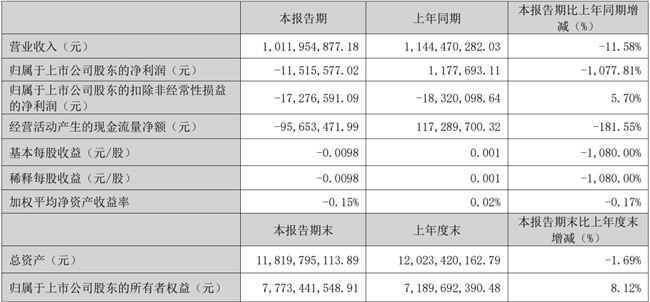

过去十年来,建陶卫浴的营收增长都很不容易,而且近两年来,连头部品牌的亏损都是比较惨烈的。

比如说头部的品牌东鹏,2024年一季度亏损1,000多万,今年亏损扩大到了3,000万。

蒙娜丽莎今年一季度同样亏损额达到了5,928万。

而刚刚在今年年一季度初提交上市申请的马可波罗,如果按照去年的营收势头的话,正常今年一季度它应该不会亏损,但也难免会下滑。

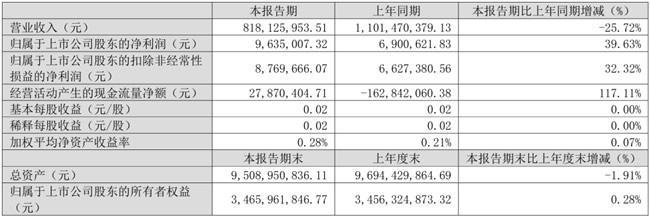

恒洁相对来说,在智能卫浴方面做的也比较好,在品宣和用户口碑上,过去一二十年也做得比较好,更重要的是卫浴的技术含量相对较高,有更广阔的智能技术成长空间,所以恒洁的营收及利润率相对还好。

另外像惠达卫浴,虽然说营收没有马可波罗、东鹏、蒙娜丽莎......等那么好,但预计也都能盈利。

其他的一些建霖家居、瑞尔特等等,虽然盈利不高,但起码不亏损。今年一季度瑞尔特盈利2,148万,建霖家居盈利1.23亿。

建陶对比定制家具和门窗三点不同

建陶卫浴对比定制家具,差距比较大,主要也是因为几个原因:

一是定制家具除了有产品,还有设计、安装交付和售后服务等全程。

二是定制家具产品过去十五年一直是高速发展的风口期。

三是定制家具渠道高度扁平化,只有厂家到加盟商一个层级,品牌总部对于渠道和交付全程的掌控力非常强。

对比门窗,相似点比较多,门窗渠道模式跟自建陶卫浴还是比较像的,一是门窗当前的风口红利期,就像20世纪90年的建陶卫浴,同时,门窗跟瓷砖一样,可以管用一二十年到都几十年都不会坏、甚至不用换。

所以,后续这个更新换代还是比较难的,门窗是因为旧窗换新的红利,供销两旺,未来过了这个红利期,如果没有第二增长曲线,未来门窗也会很难。

建陶卫浴是最早发展起来的品类,也是最早出现经销商大商的,当然,也是最早嗅到了存量房危机的,因为2016年,家居最前瞻在全国各地调研的时候,比如在2017年西安北大明宫,这么好的卖场和市场,都已经出现了衰退。

比如说东鹏,其实它布局整装等非常早,2012年就开始布局了,但是一直也没有做起来,同时,在2013年还注资过家装e站,这也是一个互联网整装公司,当然两方都没有做起来。

与此同时,最近5年时间,一方面东鹏在研发推出高端产品如东鹏原石等,推出岩板产品。

还有新能源,推出材料+施工一体化的墙地面交付系统。

建陶卫浴为什么难发展第二增长曲线

第三点,东鹏、蒙娜丽莎还布局有智能卫浴产品,也推动终端布局过社区旧改等等,但也一直没做起来。

家居最前瞻结合调研及走访情况,大概表述为三点:

一是建陶卫浴厂商只提供材料,不能把控施工和交付一体化,用户体验及满意度一直上不去,复购制定率也很难把控。

过去十年来,简一一直在践行材料+密封铺贴施工,过去五年来,雨虹也在推防水涂料瓷砖胶的材料+工艺交付一体化。但是瓷砖卫浴却少有人做这类难而正确的事情。

二是渠道层级多,管控不了代理商和终端门店,也没有直营店或分公司模式,无论做整装、推高端新品,做社区旧改新店态,都很难知行合一,保证落地效果。

三是企业努力抵不过趋势,建陶卫浴深度捆绑以来开发商,在整体楼盘锐减情况下,瓷砖等于失去的一大块增量市场的蛋糕,再也回不到过去了。

15811192007

关注公众号

产品资讯

产品资讯 知识百科

知识百科 行业品牌

行业品牌 经营加盟

经营加盟 企业专题

企业专题 行业展会

行业展会 木门周边

木门周边 考察工厂

考察工厂