2021-11-15

中国木门网

网络

45785

1.中国家装行业发展历程

用户需求不断提升,持续推进行业标准化迭代升级

传统家装行业困境

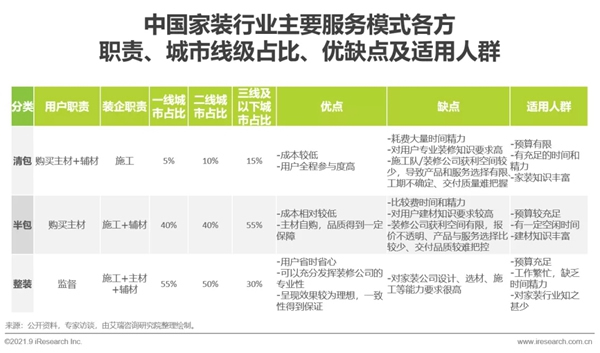

市场空间巨大,装饰企业数逐年递减,但行业集中度仍较低

住宅装饰和装修行业属于建筑装饰业下的细分子行业,主要作用在于美化居住环境和提高住宅功能性,在同一住宅生命周期内可发生多次装修行为,使得家装行业具备可持续性的特点,市场空间巨大。中国建筑装饰协会统计数据显示,2020年中国建筑装修行业企业数量为10.6万,呈逐年递减态势,退出市场的企业以低资质小公司为主;但与此同时家装企业集中度极低,龙头企业营收均未过50亿,市占率都低于1%。究其原因,家装行业服务端从早期的施工队、设计工作室,发展至装修公司,期间产生了升级更迭但绝非完全替代。时至今日,传统家装企业数量多且较为分散,区域型特征明显,缺乏统一的标准化施工流程,导致行业集中度较低。

传统家装行业困境

家装流程冗长,区域型垄断特征明显,消费者体验有待提升

传统家装行业困境

产品和服务形态单一,新时代的消费升级需求无法被满足

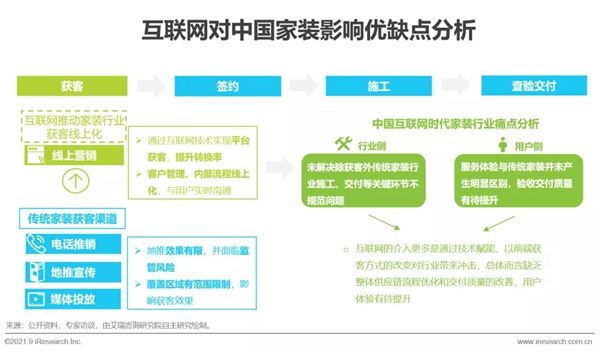

互联网带来行业概念冲击

互联网时代带来获客端升级,但施工交付痛点仍待解决

中国家装行业持续迭代升级

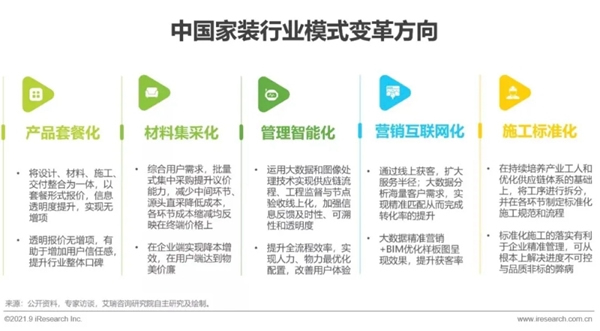

模式变革:全方位标准化提升行业效率和用户体验

中国家装行业持续迭代升级

产业升级:集约化采购+供应链整合+全流程标准化

中国家装行业持续迭代升级

产业工人:结合信息技术,推动工人产业化与职业化趋势

中国家装行业持续迭代升级

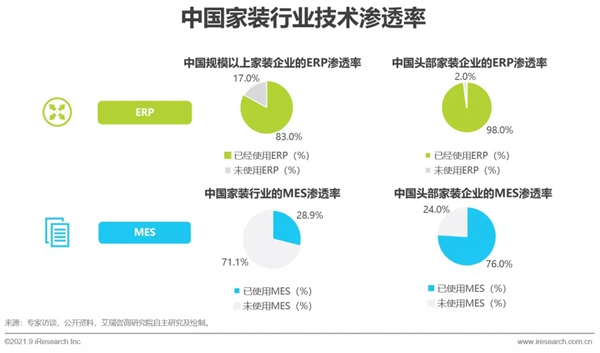

技术创新:数字化程度不断提高,行业进入数智化阶段

家装需求中存量房改造的需求比例逐步提升,并开始成为行业增长的新动力,且新型消费群体相对具有更强的个人消费意识,其家装需求也更为精细,因此通过数字化技术来提升用户的家装服务体验,解决之前由于人工原因带来的“量房不准、设计时间长”等问题。目前行业头部玩家如爱空间、东易日盛、绿色家装饰等通过3D设计软件和BIM建模软件来深化自身的设计平台能力,通过ERP等企业资源管理系统来提升内部业务联动速度、提高业务链路效率,通过MES系统来实现设计、采购、施工、验收全业务的管控。绿色家科技深耕AI+BIM+VR技术,一整套家装产业完整闭环的设计软件系统赋能家居行业。三项核心技术赋能装配式装修:AI人工智能设计,基于谷歌AI技术,无需设计专业基础,零设计基础人群即可使用,实现“自动化设计”;VR场景表像,木纹级,纹理级的表现漫游场景;BIM算量图纸技术实现。家装行业整体数字化程度正在快速提升。

中国家装行业持续迭代升级

体验重塑:生活方式的引领者、“家的解决方案”提供商

艾瑞调研数据显示,家装消费者中年轻人群占比超过85%,通过需求侧重点分析可以发现,年轻消费者对于设计风格的多样性和定制化需求更高,这说明家已经升级为生活方式的具象化体现。面对越发重视生活品质的客群,传统家装公司逐个满足消费者的个性化需求的运营逻辑,导致其很难实现规模化扩张。个性化趋势下,头部家装企业通过标准化的产品运营思维,将消费者个性化需求进行调研、汇总、分类,集合成具有共性的家装设计模块,配合推、拉式供应链模式,为消费者提供满足理想生活方式的家装解决方案。

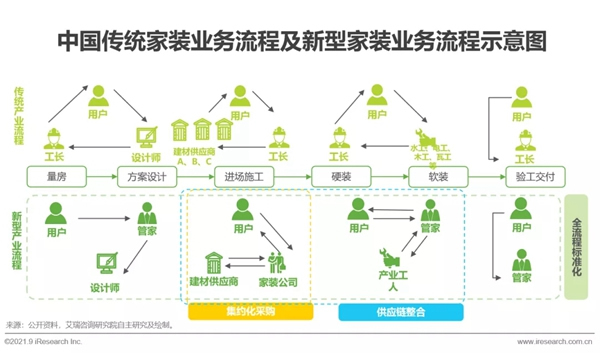

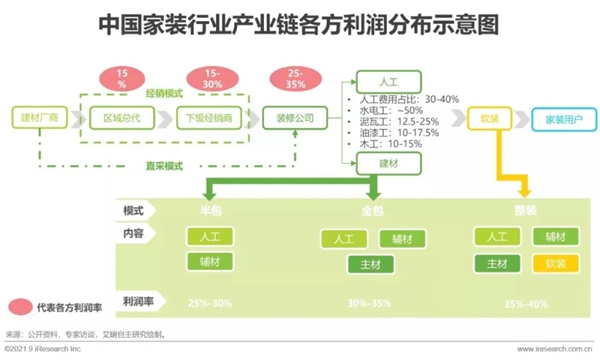

家装行业产业链图谱

家装行业产业链各方利润分布

费用透明化趋势下,拓宽业务布局成为装企提升利润的主要途径

当前,规模化装企普遍采用直采模式来避免代理商和经销商的渠道加价,供应链环节的简化使得下游用户端可减少30-45%的成本。随着人工成本和材料价格的透明度提升,主营硬装的家装企业利润率已经非常固定,整装大家居趋势下,企业只有在产业链路上延伸布局,通过对业务深度的不断挖掘才可获得利润的提升。

2.中国家装行业驱动因素

上游地产端助力,行业基本面向好

地产黄金十年积累大量住房库存,新旧住宅比例趋于平衡

上世纪90年代末我国房改制度全面推行,房地产行业蓬勃发展,2010年至2020年,我国商品房销售面积除2014年相较2013年出现轻微下降,其余年份均同比增长,十年间积累了大量住房库存,同时近三年来我国年均新开工面积维持在16亿平方米上下。持续韧性的地产建设和地产销售对房地产投资起到一定的带动作用,为家装行业奠定了夯实的产值基础。

后疫情时代互联网巨头入局家装行业

互联网巨头vs家装企业

随着疫情催生出大量家装需求,广阔的家装市场吸引了阿里、京东等互联网巨头纷纷入局,凭借其高效的引流获客能力、资源整合能力以及成熟的平台运营能力,实现“硬装+软装”、“产品+服务”全方位的家装家居一站式解决方案,对家装行业带来了全新冲击,但是通过对比不难发现在供应链整合/一体化、装修专业化程度、用户忠诚度等维度家装企业的优势更加明显。

家装消费需求新特征:消费群体

家装消费群体逐渐年轻化,年轻用户成为主要客户群体

家装消费需求新特征:消费动机

新家装修为主要动机,旧房改造等存量房家装动机逐渐显现

基于艾瑞咨询调研数据,新家装修的家装动机仍然居于家装消费需求产生的主要原因,其占比达到34.2%。但旧房改造(14.6%)、审美变化(10.2%)、扩大家庭收纳(5.4%)等存量房相关的比例已经超过30%,存量房的家装动机逐渐显现。从用户所在城市线级进行比较,出于改善旧房等存量房相关的家装动机的用户在一线城市用户、新一线及二线城市用户、其他线级城市用户的比例依次为65.1%、55.1%和52.2%。不难看出,改善旧有住房的家装动机在高线城市具有更高的渗透率,存量房改造逐步成为一线城市的房屋家装新动能。

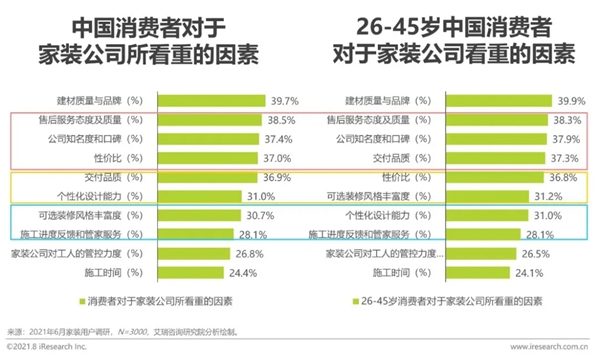

家装消费新特征:用户关注因素

产品品质、客户服务和企业品牌形象是用户关注的三大因素

家装企业服务新特征:满意与推荐度

消费者满意度与NPS值有较大进步空间,需针对性解决痛点

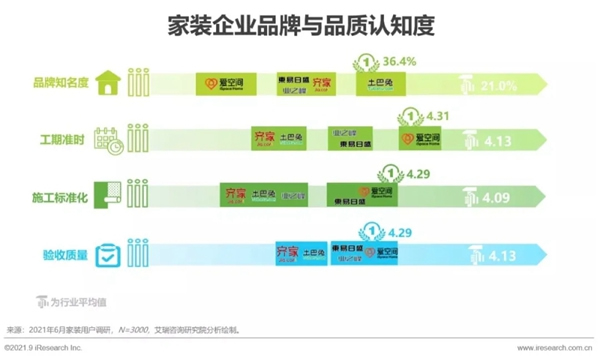

家装企业服务新特征:品牌与品质认知

平台型企业知名度较高,垂直型装企交付品质更具优势

聚焦于品牌知名度和品质认知度的调研数据显示,土巴兔经过多年营销布局在品牌知名度方面高于其他装企;以满分为5分计算,行业整体工期准时和验收质量指标得分均为4.13分,施工标准化得到4.09分,品质认知度仍有提升空间。调研企业中,爱空间在工期准时、施工标准化和验收质量等指标上均最受消费者好评,有望通过口碑效应进一步提升品牌知名度。

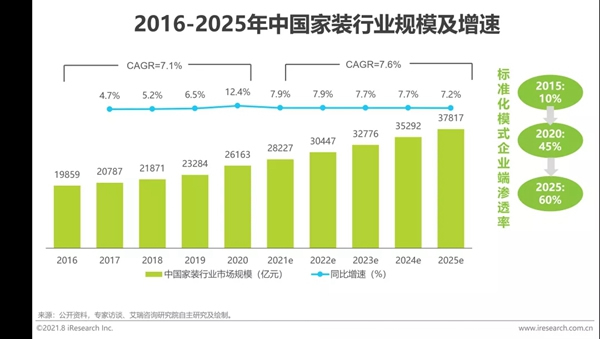

家装行业市场规模

家装行业空间广阔增速平稳,标准化渗透率不断提升

中国家装行业基数大,发展较为稳定,2020年行业市场规模达26,163亿,同比增长12.4%,随着存量需求的不断释放和全装配政策的激励,2025年家装行业市场规模预计将达到37,817亿。自2014年以来,以产品、交付、服务标准化为核心的一站式,运用标准化模式的企业在2015年仅有10%,随着竞争格局加剧于2020年提升至45%,并在2025年有望达到60%,标准化整装市场发展前景广阔。

3.中国家装行业未来发展趋势

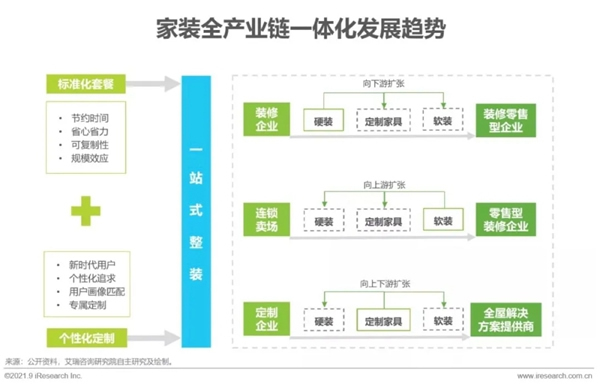

整装趋势推动全产业链一体化发展

促使供应链上下游优质资源系统进行整合

标准化服务体系的建立和用户对个性化定制的需求驱使家装行业上下游优质资源的整合,环节服务商逐渐向全产业链进行拓展。针对行业三类主要典型玩家,传统装企由硬装向下游扩张,转型为“装修+零售”型企业;连锁卖场由软装向上游扩张,转型为“零售+装修”型企业;定制类企业则同时向上下游进行纵向扩张,并与装企进行战略合作,转型为全屋解决方案提供商。艾瑞认为随着未来整装趋势的不断发展,行业主要玩家均将通过资源整合来实现效率最大化和用户体验优化。

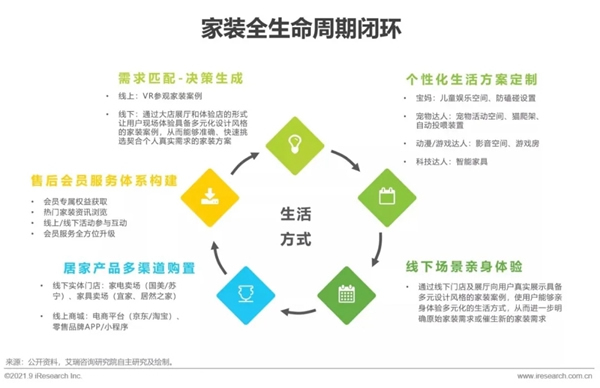

围绕理想生活方式打造全生命周期闭环

从需求匹配到售后服务,提供全套“家的解决方案”

作为家装市场的新消费人群,90后、00后对“家”和“装修”的理解及追求也在不断向体验感和个性化转变,家装企业应聚焦用户的新时代新需求,以用户体验为导向,打造包括“需求匹配及决策生成-个性化生活方案定制-线下门店/展厅体验-全流程家装服务及居家产品购置-售后会员服务体系构建”在内的全生命周期闭环,为用户提供符合其生活方式及精神需求的全套“家的解决方案”,从而真正俘获用户心智,实现用户转化及留存。

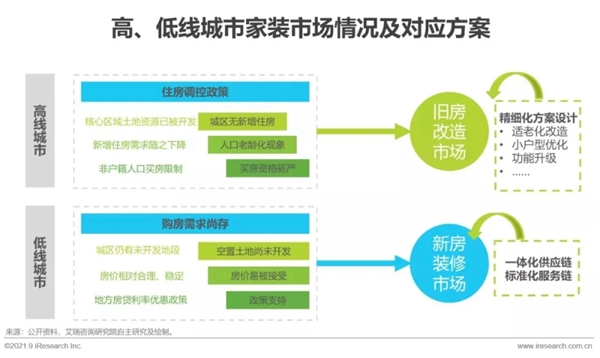

低线城市增量市场需求持续释放

随着高线城市转为存量驱动市场,低线城市成未来增量市场突破点

家装后市场业务场景拓展

装企应向社区增值服务迈进,充分满足家装后市场需求

(图文来源:圣伯雅墙板公众号,侵删)

15811192007

关注公众号

产品资讯

产品资讯 知识百科

知识百科 行业品牌

行业品牌 经营加盟

经营加盟 企业专题

企业专题 行业展会

行业展会 木门周边

木门周边 考察工厂

考察工厂